Вчера супруга скинула запись телефонного разговора. Звонил ей какой-то тип по страхованию (подходит время делать страховки по ипотеке).

Послушал разговор, тип сказал что он представляет компанию Инселлер, мол аккредитованный партнёр Сбера. И что самое интересное, посторонний человек знает номер телефона, ФИО, остаток по ипотеке. @Sber, какого хрена какой-то ИП

ДЬЯЧЕНКО АЛЕКСАНДР ВЯЧЕСЛАВОВИЧ из города Сочи знает все наши данные? Вы там вообще охренели? А сливая данные сторонним лицам правда думаете что я буду страховаться у какого-то мутного ИП с другого конца страны?

Слив сбером данных по ипотеке

Закрыли ипотеку - не забывайте отменить страховку!

После погашения ипотеки можно и нужно обращаться в страховую компанию, вам вернут некоторую часть средств. Страховки две, имущества и жизни, обе отменяете и компенсация приходит куда укажете.

Сделал там недавно после досрочного погашения кредита. Вернули чуть меньше половины суммы от каждой из двух страховок.

Ответ на пост «Страхование по риску "Потеря работы" в Альфа-Банке»

Пожилые родственники пришли в Альфу положить 50 тысяч рублей на вклад

ушли с договором инвестиционного страхования на 3 года

старенькие совсем, еще верят людям

Застрахованный умер. Чтобы получить деньги пришлось приличное количество документов еще в Альфу отнести.

Через 3 года пользования деньгами Альфабанк от всей души начислил ровно НОЛЬ рублей инвестиционного дохода.

Спасибо что хоть полтос вернули.

Страхование по риску "Потеря работы" в Альфа-Банке

Хочу поделиться, или предостеречь тех, кто берёт кредит в банке, оформляя при этом страхование от "Потери Работы".

Просите показать вам договор и внимательно читайте его. Ибо, обещают одно, а по сути получается другое.

Что обещают: при потере работы, страховая компания будет выплачивать кредит за вас, за каждый день безработицы.

Конечно, есть условия по типу увольнения и постановке на учёт на биржу труда и т.д. Но, в данном случае не об этом даже. У меня простая математика.

Дано: кредит 3 млн., сверху "нахлобучены" платежи по страховке. Ежемесячный платёж 70 тысяч рублей.

Страховая сумма по риску 3,2 млн., страховая премия - около 120 тысяч.

Читаю условия договора:

По риску «Потеря работы» предусмотрен «Выжидательный период» (период времени, в течение которого наступившее событие, на случай которого производится страхование, не будет рассматриваться как страховой случай) сроком 60 (Шестьдесят) дней.

"По риску «Потеря работы» Страховая выплата осуществляется в пределах страховой суммы, установленной по данному риску. Выплаты осуществляются ежемесячно равными долями в размере 115% от 1/30 ежемесячного платежа Застрахованного по Договору потребительского кредита за каждый день нахождения Застрахованного в статусе безработного, не более чем за 90 дней нахождения Застрахованного в статусе безработного в течение срока страхования, но не более 35 000 (Тридцати пяти) тысяч рублей в месяц".

Итого: максимальные выплаты - это 35*3 = 105 тысяч рублей.

То есть, я заплатил 120 тысяч, чтобы в случае проблемы максимально получить 105 тысяч по этой страховке. Профит!

Банк - "АльфаБанк", страховая «АльфаСтрахование-Жизнь».

Ответ на пост «После смерти обоих родителей страховая компания отказалась гасить ипотеку, а их дочь чуть не осталась на улице»

В 2017г у подруги умирает отец. Мать умерла очень давно. Осталась, собственно, подруга и двое старших братьев. Вступает она в наследство, хатка отцова в ипотеке и застрахована на момент смерти. Я сбилась со счета, сколько судов она прошла и выиграла, сколько раз в банк наведывалась, и сколько раз её в пешее эротическое посылали. Страховая сперва отказалась платить, мол отец умер от алкоголя, а не от сердечной недостаточности и тд и тп. Кое-как квартиру отбила. Только вот умерла девчонка в 2020м в возрасте 29лет от опухоли мозга. До сих пор считаю, что эта вся история и подкосила её. На себе всё вывезла. Вот тебе и страховка

После смерти обоих родителей страховая компания отказалась гасить ипотеку, а их дочь чуть не осталась на улице

Привет! В этот раз печальная история о том как страховая компания безосновательно отказалась выплачивать страховое возмещение в размере почти миллиона рублей и как мы через суд заставили ее это сделать.

Если Вы думаете, что страховые компании создаются для защиты имущественных интересов своих клиентов, Вы глубоко заблуждаетесь. Цель страховщика, как и любой коммерческой организации - получение прибыли. Увеличить её позволяют массовые занижения размеров страховых возмещений и необоснованные отказы в выплатах, которые сегодня стали обыденностью страхового рынка. Надо помнить, что страховщик является партнером страхователя только на этапе заключения договора, при наступлении страхового случая отношение к нему часто кардинально меняется.

У многих из нас есть Ипотечные кредиты и почти у всех ипотечных заемщиков жизнь и здоровье застрахованы.

Но что произойдет, если страховой случай (заемщик умрет или станет инвалидом) все-таки наступит? Исполнит ли страховая компания свои обязательства?

В кейсе о котором я расскажу страховая компания повела себя бесчеловечно, по надуманным причинам отказала в выплате страхового возмещения, воспользовавшись доверчивостью человека. И это в моей практике не единственный случай, таких дел в судах много, а сколько людей не дошло до суда или сколько не смогли в суде победить страховую, обладающую куда большими ресурсами чем обычный человек?

Завязка

В декабре 2016 муж с женой берут Ипотеку на покупку квартиры. Начиная с этого момента они также ежегодно страхуют свою жизнь в САО "ВСК" на сумму остатка по Ипотеке.

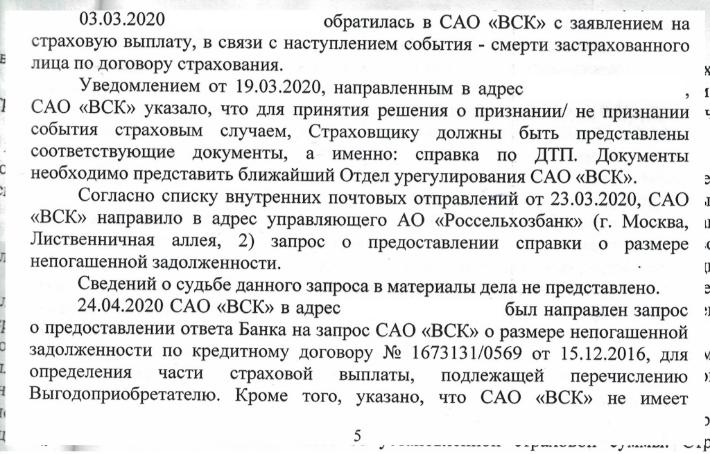

В декабре 2019 года они попадают в ДТП и погибают, у них остается дочь. Дочь как наследница обращается в САО "ВСК", сообщает о наступлении страхового случая и просит перевести денежные средства на погашение Ипотечного кредитного договора. (К сожалению получить разрешение на публикацию материалов дела не удалось, поэтому буду использовать для иллюстраций выдержки из решения суда.)

Дальнейшая хронология событий будет проиллюстрирована выдержкой из решения суда. Хронология событий была установлена судом достаточно точно и полно.

Давайте разбираться, что произошло и какой повод не платить придумала страховая компания.

Клиент обращается в страховую компанию и ему говорят вы предоставьте вот такие-то документы и мы вам все выплатим. Клиент все предоставляет, но в нашем случае выплаты не последовало. Дело в том, что жизнь человека может быть застрахована на 1 миллион рублей, а остаток по ипотечному кредиту может быть 900 000 рублей, тогда в банк страховая должна перевести 900 т.р, а страхователю остаток в 100 тр. И вот чтобы не перевести в банк больше чем нужно страховая компания начинает требовать справку об остатке задолженности по кредиту. Вроде все хорошо и правильно, но на практике это превращает порой получение страховой выплаты в невозможный квест.

Дело в том, что по условиям договора страхования справку должен предоставить не получатель страховой выплаты, а Банк, которому страховая делает запрос.

В нашем случае страховая сделала запрос, ответа от Банка не получила и все - отказала в выплате страховой возмещения. При этом, клиент самостоятельно приносила в страховую эту справку о задолженности, но страховая клиенту сказала, что им нужно получить Справку именно от Банка, а в суде страховая начала утверждать, что клиент вообще никакую справку им не приносил.

Кстати, в условиях договора страхования было четко прописано, что надо делать страховой компании, если она не получила справку об остатке задолженности по запросу - в этом случае страховая должна провести выплату в размере задолженности согласно Графику платежей. Логично, но зачем страховой компании исполнять свой же договор, если здесь можно так удобно отказать и вообще ничего не платить. Клиентка предлагала им также еще один хороший вариант - перевести всю сумму в банк, но это они тоже не сделали.

Кроме того, согласно ответу на претензию страховая компания не платила, поскольку вообще отрицала, что с ней заключался родителями Клиента какой-либо договор страхования

С такими вводными клиент обратилась к нам.

После того как я изучил все материалы дела у меня был следующий план: Прийти в суд, встать и сказать: "Ваша честь, ну посмотрите: эти черти совсем охерели!" И чтоб судья так: "Да, и правда охерели." И всё.

Единственная сложность заключалась в том, что в связи с финансовым положением Клиент не мог гасить ипотеку и банк начал облизываться на ее квартиру, поэтому надо было спешить.

Торопимся, составляем исковое заявление и подаем в суд.

И здесь начинаются проблемы. Судья не принимает исковое заявление и возвращает нам документы.

Чтобы суд вернул вам документы вы должны совершить фатальную ошибку, например, не подписать исковое заявление или обратиться не в тот суд. Такую ошибку за которую вам должно быть стыдно как профессионалу.

Мне вернули по той причине, что Истцом не соблюден досудебный порядок урегулирования спора. Дело в том, что перед тем как обратиться в суд по спору со страховой компанией вы должны обратиться к Финансовому уполномоченному и если решение финансового уполномоченного вас не удовлетворило вы можете обратиться уже в суд.

Но из этого правила есть исключение, если размер требований к страховой превышает 500 т.р. вы можете сразу обратиться в суд. Очевидно, что судья не знает закон, хотя это ее работа, и это проблема. Проблема, которая еще сыграет свою роль в этом деле.

Решить эту проблему можно двумя способами: подать жалобу на определение суда о возврате искового заявление в вышестоящий суд ( это + 2 месяца к рассмотрению дела) или подать исковое заявление еще раз, но подробно разъяснить почему судья не права, вернув исковое заявление.

Выбираем второй вариант потому что время имеет определяющее значение, но даже если бы не так все равно выбрал бы второй вариант и подаю исковое заявление еще раз.

Так выглядело самое начало искового заявления. Норму закона написал крупно))

Честно у меня не было сомнений, что судья, прочитав Закон полностью, точно примет исковое заявление, но как же я ошибался.

После подачи в тот же день мне позвонил секретарь судьи и сказал, что я могу снова приехать потому, что судья снова возвращает исковое заявление.

Вариантов не оставалось, надо было жаловаться, но т.к. настроение у меня было плохое да и судья меня разозлила, жалобу я написал как на определение, так и на судью. Очень жесткую жалобу. В ней даже были такие слова как низкая квалификация и некомпетентность.

Вообще жаловаться на судей не очень хорошая идея. У них много власти и много возможностей "отомстить". Причем мстить они могут представителю, а под ударом окажется клиент представителя. Лучше до жалоб конечно не доходить.

Но в этом деле каждый день был на счету. После получения жалоб судья чудесным образом меняет свое решение и принимает исковое заявление к производству, а жалобы возвращает.

Ок. Работаем дальше. Первое судебное заседание. Приходит представитель страховой

компании. Я действую по плану. Говорю, что они охерели. Судья со мной соглашается и начинает хорошенько объяснить представителю Страховой, что они не правы. В работе юриста много хороших моментов, но когда судья в процессе тихонько принижает другую сторону, один из моих любимых, можно смотреть бесконечно. И они в данном деле это заслужили.

Суд переносится на месяц, назначается основное заседание. Через несколько дней после заседания страховая компания переводит деньги в банк, ипотека закрывается и это уже победа!

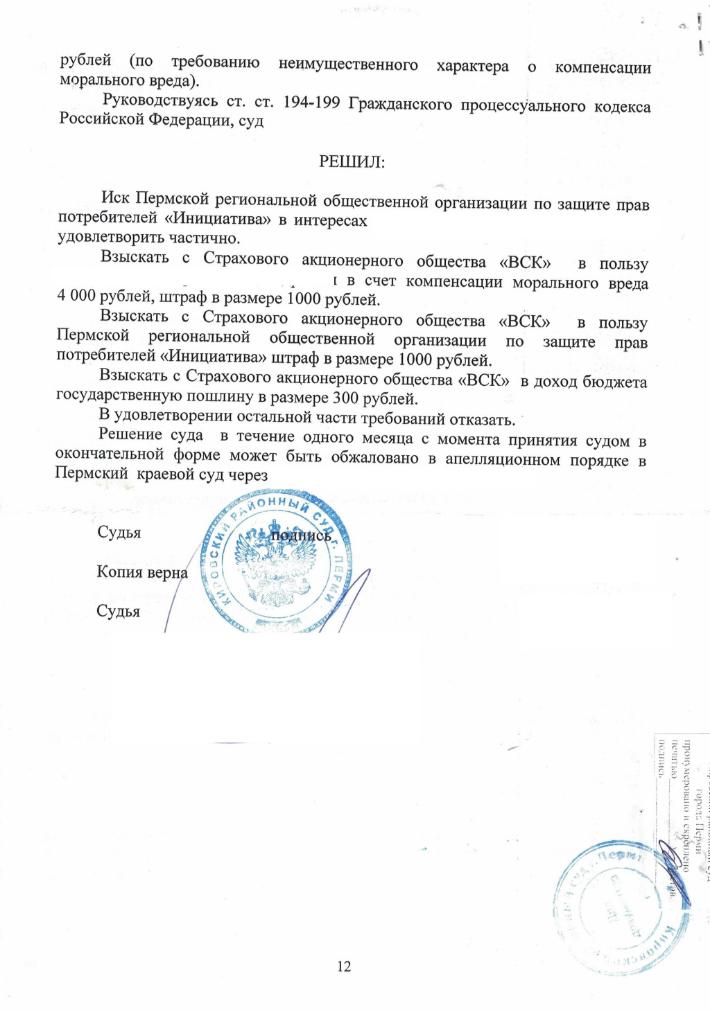

Дело осталось за малым, решить вопрос с компенсациями. Таких компенсаций в этом деле было две: мы просили компенсацию морального вреда - всего 10 000 рублей, а также штраф за то, что страховая компания довела дело до суда в размере 50% от суммы присужденной в пользу потребителя.

В день основного заседания представитель Страховой сообщает суду, что все они заплатили и что они теперь хорошие, а Истец просто хочет навариться на страховой компании. Судья предлагает нам отказаться от иска. Я конечно от иска не отказываюсь (т.к. знаю последствия этого действия), объясняю суду, что за тот год, что страховая компания необоснованно уклонялась от выплаты страхового возмещения она должна понести ответственность. И такую ответственность, чтобы в следующий раз у Страховой компании не было желания нарушать права своих клиентов.

Судья все выслушала и удалилась в совещательную комнату и вынесла следующее решение:

4000 рублей компенсация морального вреда и 2000 рублей штраф.

Отличный результат для страховой компании, но появился он опять только по той причине, что судья не знает закон.

Где опять ошиблась судья?

В силу пункта 6 статьи 13 Закона о защите прав потребителей при удовлетворении судом требований потребителя, установленных законом, суд взыскивает с изготовителя (исполнителя, продавца, уполномоченной организации или уполномоченного индивидуального предпринимателя, импортера) за несоблюдение добровольного порядка удовлетворения требований потребителя штраф в размере пятидесяти процентов от суммы, присужденной судом в пользу потребителя.

В соответствии с пунктом 47 постановления Пленума Верховного Суда Российской Федерации от 28 июня 2012 г. N 17 "О рассмотрении судами гражданских дел по спорам о защите прав потребителей" , если после принятия иска к производству суда требования потребителя удовлетворены ответчиком по делу добровольно, то при отказе истца от иска суд прекращает производство по делу в соответствии со статьей 220 Гражданского процессуального кодекса Российской Федерации. В этом случае штраф, предусмотренный пунктом 6 статьи 13 Закона о защите прав потребителей, с ответчика не взыскивается.

Даже добавить нечего. Все ясно и понятно. А данная норма появилась только после того как нарушители прав потребителей стали доводить дело до суда, а потом перед вынесением решения суда удовлетворять претензии потребителей. Верховный суд РФ еще в 2012 году сказал, что так делать нехорошо и штраф по любому надо взыскивать.

Как судья могла не знать практику применения нормы, которая существует с 2012 года я не знаю?

А то, что она снизила моральный вред за год мытарств с 10 т.р. до 4 т.р. мне как человеку и юристу понять вообще никогда не удастся.

Ну что, выхода нет, подаем апелляционную жалобу просим взыскать моральный вред 10000 рублей и штраф 500 т.р..

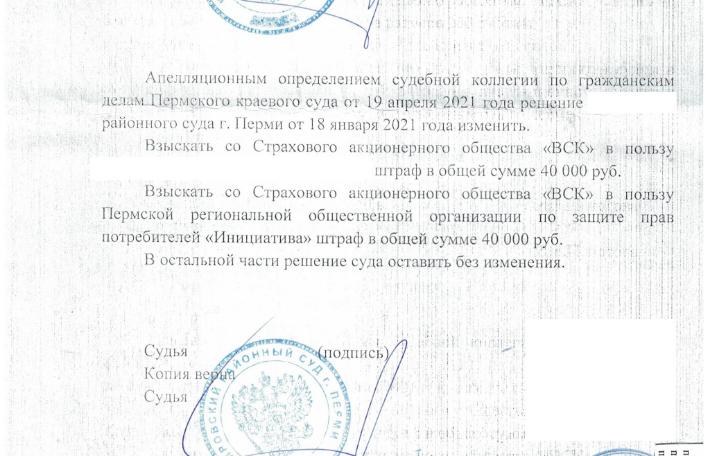

После рассмотрения жалобы суд апелляционной инстанции принимает следующее решение:

Штраф увеличен с 2000 рублей до 80 000 рублей (больше суд решил не взыскивать т.к. Страховой компанией было заявлено о применении ст. 333 ГК РФ), компенсация морального вреда оставлена без изменения. Не фонтан конечно, но уже лучше. Как говорится: "Хоть шерсти клок".

Дальше уже не обжаловали, да и смысла не было. Решение суда апелляционной инстанции было полностью законным, а делать работу которая не приносит клиенту пользу мне не позволяет совесть.

Что в итоге?

1. Вынудили страховую компанию исполнить свои обязательства.

2. Сделали все быстро, спасли квартиру от Банка

3. Взыскали хоть небольшую, но компенсацию.

Уверен, что с проблемами со страховой встречались многие из нас, пишите в комментариях свои истории и как решали проблему. Будет интересно почитать.

На связи был Василий Черепанов ведущий юрист Общественной организации по защите прав потребителей Пермского края. Если хочется узнать больше о своих правах потребителей можете посмотреть мой инстаграм https://www.instagram.com/cherepanov.partners/ или телеграм http://t.me/zzakonn